進学希望で現在高校2年生の保護者の方は来年の大学入学に向けていろいろな準備と情報収集をしている時期だとおもいます。

一方で、私たちが学生だったころと比べて公的支援がかなり充実してきています。特に大学資金を捻出することが難しい家庭に対する「進学をあきらめない」という国の姿勢が鮮明になっています。これらを整理して進学に対する資金準備を考えてみます。

ファイナンシャル・プランの相談に来られる方は、必ず教育資金の事にぶつかります。最近は割と住宅ローンを抱えていて、この先どこでどのくらいお金がかかり、自分たちの老後はどうなっているかというシミュレーションを希望される方が多い傾向で、この時点でマイホームは優先順位第一位ですね。その先を心配されています。

キャッシュフロー表(未来予想図と呼んでいます)を作成すると、今入ってくるお金が家族でいくらで、出ていくお金がこのくらいで、この状態が続いて行ったらどうなるかが分かります。生活の質は落としたくない、でも子供も全員大学に行かせたいとなると、その金額を加味してキャッシュフロー表を作成、大学の進学時には年間収支は赤字でも貯蓄で乗り切れて、その後のセカンドライフの貯蓄額も問題ないならこの時点で相談は終わりです。ただ、そういう家庭はあまりなく、子供全員の学費、生活費を出していくと、一人当たり私立、自宅外通学だと平均220万円くらいかかりますので、4年間で900万円ちかくになります。またこれが子供3人だと2700万円にもなりますね。人生の三大資金といわれているものの一つになるゆえんです。そうしますと、第二子が入学するころに貯蓄がゼロとなり、教育ローンを借りて第三子が卒業した後も教育ローンの返済をしていくと、セカンドライフが希望通りにいかないケースが大半です。

しかし、何も子供が三人いて、全額教育費と生活費全額出さなくても子供が大学に通う方法はいくらでもあります。何よりも子供がなんのために大学に行くのかを、親子で常に話しておくことが大切です。将来は〇〇になりたいと子供が話すと、そのためには何が必要なんだろうねと親子で考えて、それには大学や専門学校に行かないといけないね。そのお金は今うちの家計で全額出すのは無理だから、特待生になって学費を抑える方法や奨学金を給付(もらう)方法で通えること、そうでなくても貸与(借りる)方法もあって、本当に未来の〇〇職を手に入れたいなら、親子で頑張ろう。という子供主体で意識を高めていくことが必要です。これを前世代はおろそかにしていたこともあり、大学は遊びに行くところといった時代があったことを顧みて親もこころの準備をしないといけませんね。

さて、そんなときに頼りになるのが冒頭お話しした国の修学支援制度です。概要をお伝えします。

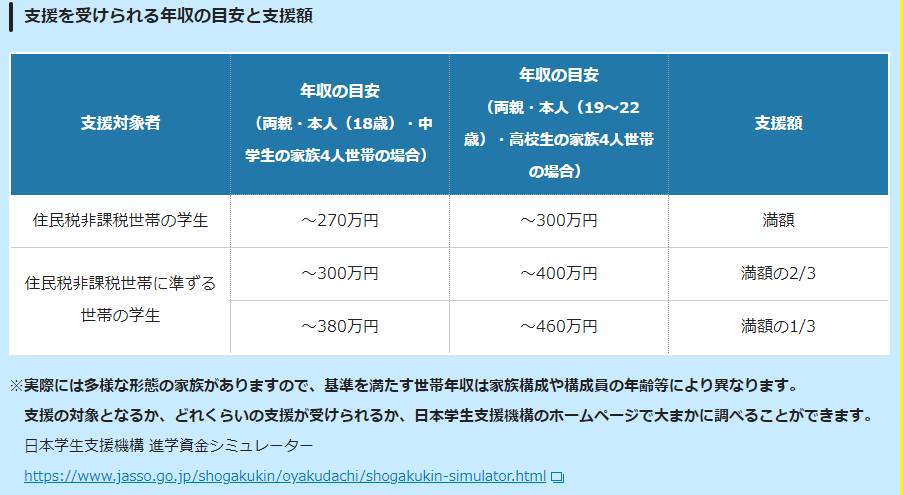

対象になる学生が対象の学校に通うことになったら、授業料・入学金の免除か減免が受けられます。それに日本学生支援機構の給付型(もらう)奨学金がうけられます。これは2020年4月からスタートした制度です。

(文部科学省HP)

気になる方は上記のリンク、日本学生支援機構のHPで家庭の年収や家族要件より支援をいくら受けられるのかシミュレーションができます。

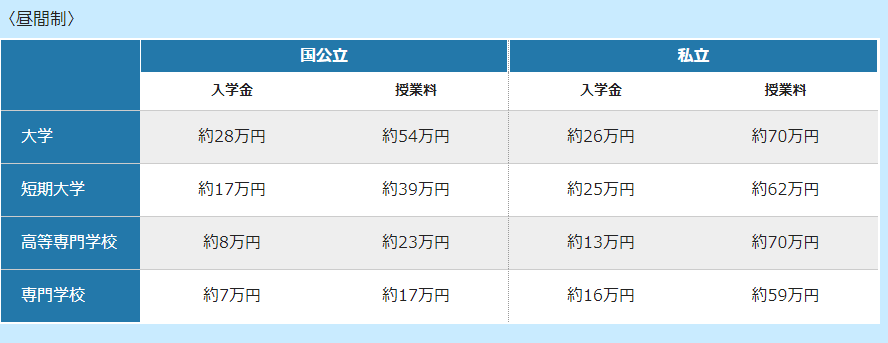

どのくらい支援が受けられるかは昼間制を見てみると(文部科学省HP)

となっていて、私立大学で年収要件等を満たすと全額のため入学金が26万円免除、授業料が70万円まで年間免除となりかなり家計の負担緩和に寄与してくれます。(年収要件等がゆるくなるとその1/2・1/3などが減額の対象です。

これに日本学生支援機構からの給付型(もらう)奨学金が私立大学だと月額75,800円もらえます。

これなら授業料を稼ぐのにバイトに明け暮れて結局進学できなかったという悲劇も防ぐことが出来そうです。

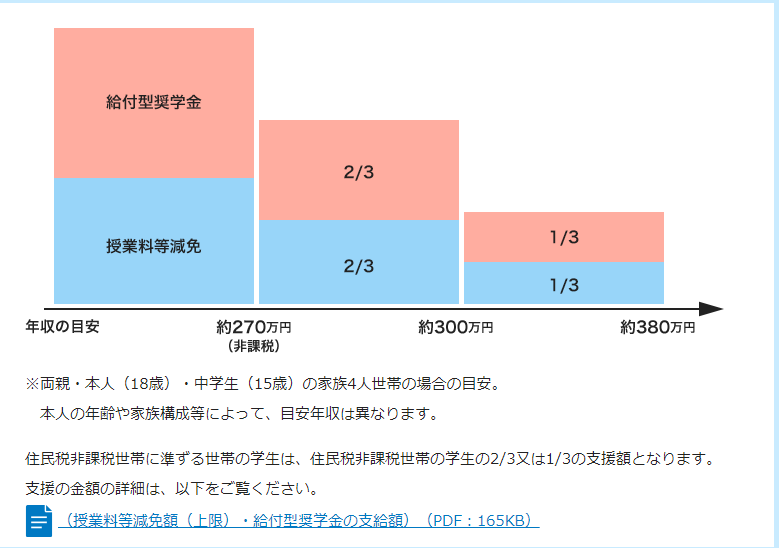

両制度を図にするとこんな感じです。(文部科学省HP

)

給付型奨学金の手続きは高校を通じて3年生の4月ごろから行われ、採用通知は秋ごろの予定です。(授業料減免は進学してから大学に申し込み)

ただし、出席日数や学ぶ意欲が無くなると支援が打ち切られ、最悪返還を迫られるケースもあります。(給付型奨学金も修学支店制度も公費ですから当然といえば当然ですが)

私たちの払った税金が未来ある学生の授業料に、生活資金として給付されるので、まさに大人総出で誰の子供かは問わずに修学支援をしているということですね。

では、年収要件に合致しなかった方々は何もないかというと、今度は貸与型(借りる)の奨学金を子供自身が借りることになります。この場合は子供自身が返還することになるので、親子での話し合いをしっかりしておくことが求められます。ちなみに私は第二種奨学金(有利子で借りる)を利用して大学に進学しましたが、そのことで親と話したことが全くなく、奨学金の書類も親が書いて出されていました。ですので学生時代にお金が振り込まれているけど、それを自分が返還しないといけないという意識は当時あまりありませんでした。ところが、返済期間は17年です。当時の利子も一番高い時期でして、17年の間には失業などもあったため、苦労しながら返還した思い出があります。それでも一度も遅れずに返還しきったので、後の貸与を受ける学生に迷惑を掛けなくてよかったと思っています。(貸与型の奨学金を返す時には返済ではなく、返還と呼びます。先に借りた私たちのような人が、返還をしていくことで、その後の子供達の奨学金の原資になているという考え方のためです)

貸与型の奨学金は上記でも触れましたが

第一種(無利子)、第二種(有利子)、入学時特別増額となっています。詳しくは日本学生支援機構のHPをご参照ください。https://www.jasso.go.jp/shogakukin/seido/type/index.html

第一種よりも第二種が親の年収要件等は緩やかです。

それと、他にも大学独自の奨学金を出しているところもありますし、島根県でもまるこ奨学金として、支援してくれたかたの名前がついている奨学金もあってそれらを子供と一緒に調べていくことが子供の意識の高まりにもつながっていきます。主体的に自分の人生を自分の足で立つにはどうしたらいいか子供の時から考えておくことがとても大切です。

纏めると、今の収入と支出を続けて自分たち家族の希望の人生を歩めるかを先ずはキャッシュフロー表などで確認する。確認して資金が足りないとなると、収入をあげるか、支出を減らすことを考えて実行する。また児童手当などはそもそも自分たちが稼いだお金ではなく、私を含めた街の社長さんの保険料と公費(税金)で出されているお金。だから子供のために全額取っておいて子供の教育費に有効に使ってほしい。そして子供と将来に関する対話の時間をたくさんとること。これこそが自己肯定感の上昇にもつながります。資金不足なら特待生や給付型支援が受けられるか?大学独自の奨学金が受けられるか確認。そのあとで貸与型(借りるタイプ)の奨学金、親自身が借りる教育ローンなどを検討するといった流れがスムーズかなといつもコンサルをしていて思います。

ただし、今になって思いますが、たとえ大学に進学しなくてもとても立派に生きている方も沢山いらっしゃいます。大学進学だけが全てで、そこから外れたらすべての人生が終わりなどと既定路線化すると、子供は既定路線から外れた自分や環境を恨んだり自己肯定感が極端に低くなることも考えられます。多様性を教えるには、先ず親世代であるわたくしたちがそのことを自覚しないといけなく、家庭の見直しよりも大切なことなのかも知てませんね。

コメント