2020年 コロナ前にご相談に来られた方の事例です。

夫32歳、妻29歳で旦那さんが先ず相談に来られて、ご夫婦で生命保険に加入しているけど、内容はこれでいいか見てほしいという依頼でした。

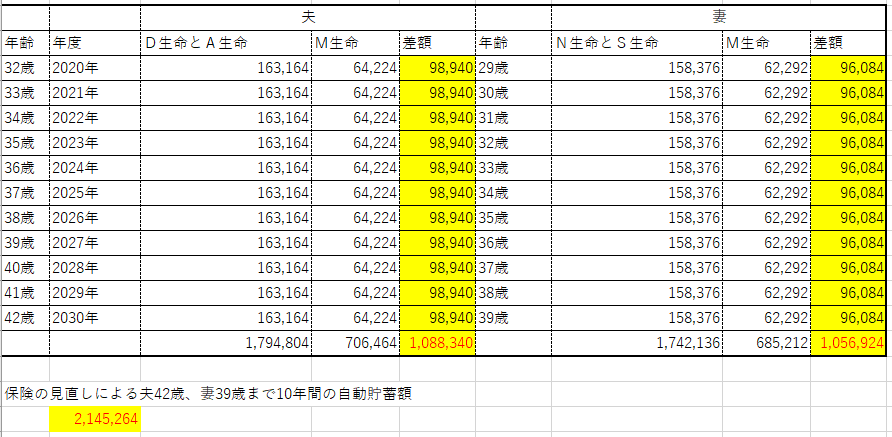

夫、日本大手D生命と外資系A生命に加入。年間保険料163,164円支払い。

妻、日本大手N生命とS生命に加入。年間保険料158,376円支払い。

それぞれ死亡保険と医療保険にたくさんの特約がついていて、ご本人もよくわからなくてといった感じでした。

一つ一つ見ていき、この保険の見直しをシンプルに話すと、

①死亡保障が大きすぎる→遺族年金を加味して保障額を減らせる

②収入保障(働けない間の保険給付)が無い→新たに加入すれば、保険の給付範囲を広げることができ、リスクを下げられる

③死亡保障が更新型→10年で保険料が上がるタイプのため、保険料が上がらないタイプに見直せば、将来の支出がよりはっきりと分かる

④医療保障も更新型→同上

⑤医療保障の特約が古い(特にがん診断給付金が上皮内がんが不担保だったり、一生に一回の支給だったりとかなり前の内容)→新たな医療保障に切り替えることで、上皮内がんでもがん診断給付金の対象となり、一年に一回がんと診断されてもその都度給付金の対象になる

⑥死亡保障も医療保障も保険料免除特約が古い(がんで手術が必要、脳血管疾患、心疾患で30日以上の入院が必要)→新たな医療保障に切り替えることで、がんと診断確定、脳血管疾患、心疾患で1日でも入院したら保険料が将来にわたり免除に出来る

⑦お二人ともM生命への切り替えを行い、保険料は

夫が163,164円→62,224円へ節約に成功。

妻が158,376円→62,292円へ節約に成功。

今後10年で自動的に200万円以上の貯蓄ができるおまけつき。

まとめ

保険とは、保障してほしい時にきちんと保障されるものでないといけない、ただ、医療が変化しているので、それに伴い保険も変化している(がん入院が短くなった→1日入院しても10日分の支払いが受けられる)ので、最新のものに替えられるのなら替えないと思った保障が受けられないこともある。保険料を払うのは、その時にきちんと保障してもらいたいため、昔の保険は出来れば見直したいものです。